10月1日 INVOICE制度(適格請求保存方式)スタート

いよいよINVOICE制度(適格請求保存方式)がスタートします。

適格請求書発行事業者のみなさま、準備は進んでいますか。

ばっちり!な方も、これからの方も、基本的なおさらいをしていきましょう。

インボイス制度は、買い手が仕入税額控除の適用を受けるためには帳簿のほか、売り手から交付を受けた適格請求書等の保存が必要※になります。

但し、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等の一部の事業者は、事業の性質上、適格請求書交付が難しい場合があります。そういった特定の取引は、適格請求書の代わりに「適格簡易請求書(簡易インボイス)」を交付することが正式に認められています。

適格請求書と適格簡易請求書の違いは、販売した相手方の名称の記載の有無(適格簡易請求書は記載が無くてもOK)ということと、適格簡易請求書では、税率ごとに区分した消費税額等又は適用税率のどちらかの記載があれば良い(もちろん、両方記載OK!)となっています。

※くわしくは 国税庁の適格請求書等保存方式の概要 参照

売り手=請求書発行者が準備すること

まずは、フォーマット(雛形)の準備です。

インボイスの発行業者は、買い手である取引相手から交付を求められたとき、一定の事項が記載された請求書や納品書、領収書その他これらに類する書類を交付する必要があります。

(複数の種類を一つの適格請求書としてみなすことも可能です。例えば、請求書と納品書を合わせて一つの適格請求書とすることが可能です。納品書番号を双方に記載する等、相互の関連が明確にする必要があります。)

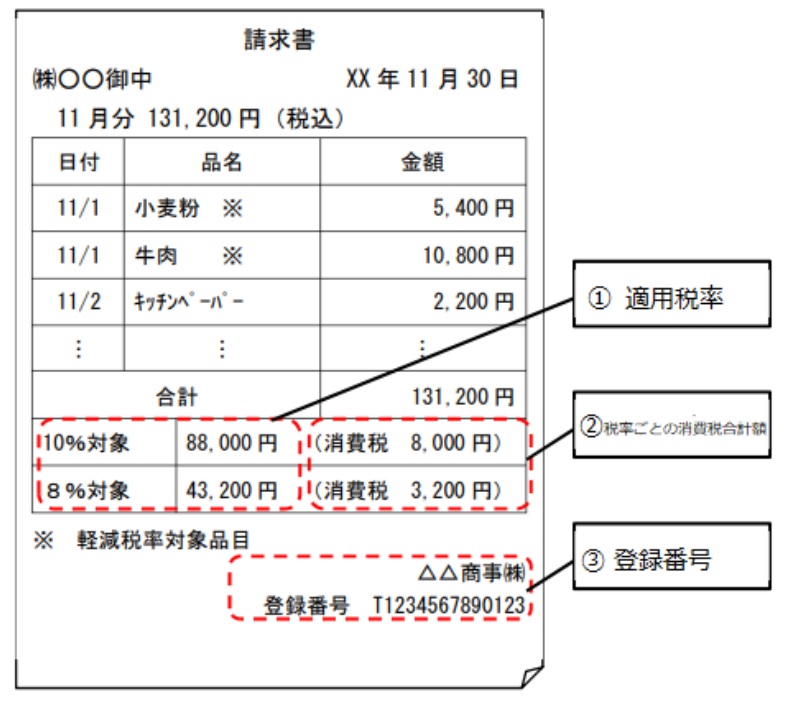

〇従来の請求書(区分記載請求書等保存方式)発行に必要な項目

- 取引年月日

- 取引内容(軽減税率8%適用商品の名称)

- 売上の中で適用した税率と合計額

- 受領者の氏名か事業者名

- 書類作成者の氏名・名称

ここまでは、今までと同じです。

〇加えて、適格請求書で記載が必要になる項目

- 適用税率

- 適用した税率10%、軽8%ごとに区別した消費税の合計額

- 適格請求書発行事業者の登録番号

適格請求書の様式は法令等で決まりはありません。必要事項が記載されたものであれば手書きでもOKです。

インボイス制度対応のシステムを導入するには?

手書きはちょっと…という方。

また、これを機にシステムを導入したいという方。

インボイス制度対応のシステムを導入するには、どうしたらいいでしょうか。

最近、テレビコマーシャルでも増えたと感じますが、適格請求書発行対応システム

これを導入する方法もあります。

ただ、導入するにしても、いろいろな会社のシステムがありますね。

どのシステムを入れたらいいかわからない。

システムを導入することは決めたけど、初期設定とかどうしたらいいかわからないって方、弊社でお手伝いいたします!

システム導入するほどではないという方は、Excelで作成することも可能です。

でも、どうやって作ったらいいのかわからない方、弊社でフォーム作りも可能です。

まずは、お気軽にご相談下さい。ニーズに合わせたご提案を致します。

忘れがちですが、領収書にも、登録番号が必要になります。

手書き領収書を使っている方は、登録番号のゴム印を作っておくといいと思います。

ちなみに、値引きや返品があった場合、発行した請求書等に間違いがあった場合も、適格請求書の発行が必要です。

さて、次は買い手側の準備です。

買い手=請求書受領者が準備すること

買い手側はもっと大変です。

買い手側(請求書受領者)は、仕入税額控除の適用を受けるために適格請求書を保存すること(保存期間:7年)が求められています。

まずは、取引先の状況を確認します。

今後、仕入税額控除ができるのは、適格請求書発行事業者が発行した適格請求書・領収書になります。

特に、面倒なのは、請求書内に記載された適格請求書発行事業者の登録番号の照合をして、仕入税額控除が可能かどうかの確認作業です。

これ、本当に面倒そうです。

国税庁の適格請求書発行事業者公表サイトで調べます。

このサイトは、取引先の登録番号が嘘のものではないか、間違っていないかを確認するもので、会社名から、その事業者が登録事業者かどうかを確認するものではありません。

請求書が届くたび、確認作業をすることになるので、請求書枚数の多いところは大変です。

請求書が手元にあって登録番号がわかっている場合は、下記のサイトで登録番号を入れて検索できます。

逆に、これから取り引きしたい企業が適格請求書発行事業者の登録があるかどうかを調べたいときです。

同名の企業がある場合、全国の情報が出てくるので、もっと大変です。

・国税庁 適格請求書発行事業者公表サイトの全件データのダウンロード

・国税庁 法人番号公表サイト

なぜ調べる必要があるのか?

10月1日以降、適格請求書発行事業者でない取引先への経費は、原則的に仕入税額控除の対象外です。

例)喫茶店で550円の珈琲を飲んだとしましょう。 そのお店が適格請求書発行事業者であれば、消費税10%の50円は税額控除できるので500円が実質経費です。 そのお店が適格請求書発行事業者でなければ、免税事業者なので丸々550円が会社の経費です。

※但し、免税事業者であっても、いきなり0になるのではなく、6年間の猶予期間があります。

- 令和5年10月01日〜令和8年09月30日まで:税額の80%控除可能

- 令和8年10月01日〜令和11年09月30日まで:税額の50%控除可能

これからもわかるように、

適格請求書発行事業者と適格請求書発行事業者でない支払先が混在すると、

消費税額計算時に業務が煩雑化することが予想されます。

今、使っているシステムがインボイス対応かどうか、確認しましょう!

9月までは今のやり方でできても、10/1になった途端、インボイス対応の経理処理をしていかなければなりません。

これだけ煩雑化する業務は、さすがに今まで通りでは難しいかも?と思った皆様。

帳簿のシステム化が必要となってきます。インボイス対応の会計ソフトの導入は必須と考えます。

また、免税事業者等と取引を継続する場合は、会計証憑のファイリングにも工夫が必要ですね。

今後、適格請求書発行事業者と免税事業者等と取引先が混在していきますが、仕入税額控除が適用されないからと消費税額分の支払いを拒否したり、仕入額の値下げを要求するのは独占禁止法や下請法に反する恐れがあるのでご注意ください。

使用しているシステムがインボイス対応か、分からない。

新しくしたいけど、どのソフトがいいのか分からない。

そもそも、これからの対応をどうしたらいいのか分からない方!

ニーズに合わせてご提案します。まずは、お気軽にご相談ください!

適格簡易請求書(簡易インボイス)について

最初のほうで少し書きましたが、適格簡易請求書(簡易インボイス)について、最後に軽く触れておきます。

適格簡易請求書とは、記載項目が簡易的になった適格請求書のことです。

省略できるのは・・・

1)受領者の氏名か事業者名の記載が不要

2)適用税率の記載が不要

※但し、3)の税率ごとに区分した消費税額等を書かない場合は必要

3)適用した税率10%、軽8%ごとに区別した消費税額等の記載を適用税率の記載で代用

では、どんな業種で適格簡易請求書を交付できるのでしょうか。

〇適格簡易請求書を交付できる事業者は・・・

・小売業

・飲食店業

・写真業

・旅行業

・タクシー業

・駐車場業(不特定かつ多数の者に対するものに限る)

・その他これらの事業に準ずる事業で、不特定かつ多数の者と取引をする事業

適格簡易請求書には、必要な事項が記載されていれば領収書やレシートも該当します。

つまりは、上記の事業者が発行する領収書やレシートが適格簡易請求書として認められるかどうか、チェックが必要です。

参考までに、

令和5年9月30日までは、税込み3万円未満の課税仕入については、レシートや領収書がなくても帳簿への記載だけで仕入税額控除が認められています。

また、領収書の交付を受けなかったことについて、やむを得ない理由があった場合にも帳簿への記載だけで仕入税額控除が認められています。

しかし、領収書のないことを許す規定は、10月1日より廃止されます。

よって、3万円未満であっても適格請求書または適格簡易請求書がなければ仕入税率控除の適用にはなりません。

領収書がもらえない場合でも、やむを得ない理由とはなりません。

したがって、クレジットカード決済の経費も、3万円未満であればクレジットカード利用明細などで済ませることはできません。適格請求書または適格簡易請求書に該当する領収書が必要です。

ここでも、例外はあります。

- 3万円未満の公共交通期間(船舶・バス・鉄道)の運賃

- 卸売市場における生鮮食料品等の販売

- 農業協同組合、漁業協同組合、森林組合などに委託する農林水産物の販売

- 3万円未満の自動販売機および自動サービス機(コインロッカーやコインランドリーなど)により行われる商品の販売

- 郵便切手のみを対価とする郵便・貨物サービス

以上の5つは、事業の性質上、適格請求書や適格簡易請求書を作成するのが困難なため、交付義務を免除されています。

国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

あとがき

一言でまとめると、10月1日からインボイス制度によって確認作業が増える=とっても大変!ということが分かりました。

税率が1つで、免税事業者なんて無く全て課税事業者であれば、こんなややこしいことしなくていいんですけど・・・

適格請求書発行事業者のみなさま、準備は進んでいますか?

長々となりましたが、売り手・買い手どちらもお手伝いできます。

お困りごとがあれば、ていとへお問い合わせください。

様々なサービス、ニーズに合わせたご提案をしますので、10月1日を万全な準備で迎えましょう!